Cobre: ¿el sueldo de Chile?

22 de julio del 2015

Hace ya muchos años que hablamos del cobre como el sueldo de Chile. Y claro,

para ejemplificar recordemos que en 2006 y 2007 (años en que vimos con mayor

intensidad nuestro último boom de cobre) la minería era cerca del 20% del

PIB chileno y que a comienzos de los 70s las exportaciones de cobre

representaban más del 70% de las exportaciones totales y, tal vez no menos

importante, en 2006 y 2007 la minería era cerca del 33% de los ingresos

fiscales.

En ese escenario la actual caída del precio del cobre, que últimamente se ha

estado transando cerca de los 2.5 dólares la libra, genera preocupación.

Obviamente, porque estos 2.5 dólares por libra son mucho menores que los 4.0

dólares promedio de 2011.

Estamos en proceso de fin del boom de precios de commodities de la última

década que no sólo ha afectado al cobre (es cosa de ver qué ha pasado con

los precios de otros commodities tales como el oro, la harina de pescado, la

celulosa, entre varios otros) y que requerirá un ajuste de la economía

chilena hacia una economía menos dependiente del cobre.

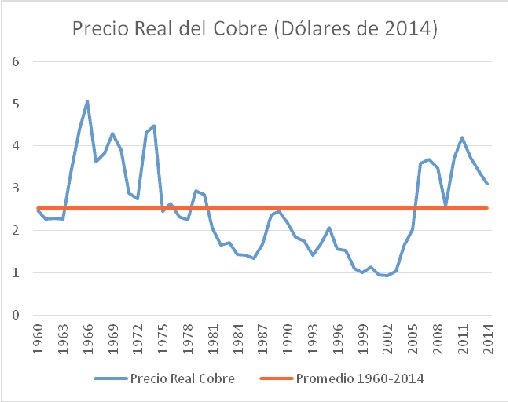

Sin embargo, parte del ajuste ya lo hemos hecho. ¿Por qué? Partamos por el

precio. El precio real del cobre (es decir ajustado por la inflación

internacional) promedió en los últimos 50 años cerca de 2.5 dólares la

libra. En la última década los mayores precios se alcanzaron en 2011 cuando

el precio real del cobre promedió más de 4 dólares (valorizados en moneda de

2014), pero desde esa fecha el precio ha ido disminuyendo paulatinamente

pasando a un 3.7 en 2011, 3.4 en 2012, 3.1 en 2014 y cerca 2.5 en los

últimos días. De ahí que llevamos ya cerca de cuatros años de caídas

paulatinas del precio real que por el momento nos está llevando a su

promedio histórico

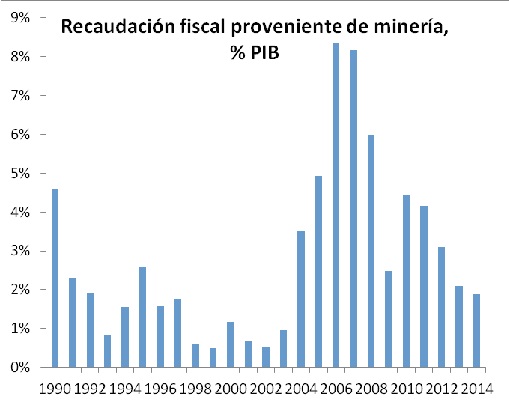

También hemos ido ajustando paulatinamente los ingresos del Fisco

provenientes de la minería. El peak de ingresos fiscales ocurrió en 2006

cuando representaban cerca de 8.4% del PIB de esa fecha. Sin embargo, ya en

2010 esta cifra había disminuido a sólo un 4.4% del PIB; a 3% PIB en 2012; y

a 1.8% del PIB en 2014. Entre 1991 y 2000 (años anteriores al boom del

precio del cobre) la recaudación fiscal por este concepto fluctuaba entre 1%

y 2% del PIB, por lo que nuevamente ya hemos hecho parte importante del

camino a un escenario de más normalidad.

También hemos ido ajustando paulatinamente los ingresos del Fisco

provenientes de la minería. El peak de ingresos fiscales ocurrió en 2006

cuando representaban cerca de 8.4% del PIB de esa fecha. Sin embargo, ya en

2010 esta cifra había disminuido a sólo un 4.4% del PIB; a 3% PIB en 2012; y

a 1.8% del PIB en 2014. Entre 1991 y 2000 (años anteriores al boom del

precio del cobre) la recaudación fiscal por este concepto fluctuaba entre 1%

y 2% del PIB, por lo que nuevamente ya hemos hecho parte importante del

camino a un escenario de más normalidad.

El porcentaje del PIB destinado a minería llegó a un peak de cerca de 20% en

2006 y 2007. Sin embargo, la importancia de la minería desde esa fecha ha

ido disminuyendo y llega hoy a cerca del 11% del PIB, lo que es muy similar

al promedio entre los años 1960 y 2014, por lo que parte importante de la

excesiva dependencia al cobre también se ha ido disipando en esta dimensión.

Parte del ajuste acerca de esta excesiva dependencia del cobre ya lo hemos

hecho, esas son las buenas noticias. Las malas noticias es que hay que

darse cuenta que los años de abundancia por precios y márgenes del cobre ya

pasaron y por lo tanto, nuestra capacidad de gasto, en especial en el sector

público, son hoy mucho más limitadas. Dependerán en el futuro mucho más de

lo que ocurra en el resto de nuestra economía y mucho menos de lo que suceda

en el sector minero. El sueldo de Chile está entonces cada vez más

determinado otras fuentes de productividad y cada vez más alejado de las

fluctuaciones del precio.

http://www.economiaynegocios.cl/noticias/noticias.asp?id=164597del cobre.

El porcentaje del PIB destinado a minería llegó a un peak de cerca de 20% en

2006 y 2007. Sin embargo, la importancia de la minería desde esa fecha ha

ido disminuyendo y llega hoy a cerca del 11% del PIB, lo que es muy similar

al promedio entre los años 1960 y 2014, por lo que parte importante de la

excesiva dependencia al cobre también se ha ido disipando en esta dimensión.

Parte del ajuste acerca de esta excesiva dependencia del cobre ya lo hemos

hecho, esas son las buenas noticias. Las malas noticias es que hay que

darse cuenta que los años de abundancia por precios y márgenes del cobre ya

pasaron y por lo tanto, nuestra capacidad de gasto, en especial en el sector

público, son hoy mucho más limitadas. Dependerán en el futuro mucho más de

lo que ocurra en el resto de nuestra economía y mucho menos de lo que suceda

en el sector minero. El sueldo de Chile está entonces cada vez más

determinado otras fuentes de productividad y cada vez más alejado de las

fluctuaciones del precio.

http://www.economiaynegocios.cl/noticias/noticias.asp?id=164597del cobre.

También hemos ido ajustando paulatinamente los ingresos del Fisco

provenientes de la minería. El peak de ingresos fiscales ocurrió en 2006

cuando representaban cerca de 8.4% del PIB de esa fecha. Sin embargo, ya en

2010 esta cifra había disminuido a sólo un 4.4% del PIB; a 3% PIB en 2012; y

a 1.8% del PIB en 2014. Entre 1991 y 2000 (años anteriores al boom del

precio del cobre) la recaudación fiscal por este concepto fluctuaba entre 1%

y 2% del PIB, por lo que nuevamente ya hemos hecho parte importante del

camino a un escenario de más normalidad.

El porcentaje del PIB destinado a minería llegó a un peak de cerca de 20% en

2006 y 2007. Sin embargo, la importancia de la minería desde esa fecha ha

ido disminuyendo y llega hoy a cerca del 11% del PIB, lo que es muy similar

al promedio entre los años 1960 y 2014, por lo que parte importante de la

excesiva dependencia al cobre también se ha ido disipando en esta dimensión.

Parte del ajuste acerca de esta excesiva dependencia del cobre ya lo hemos

hecho, esas son las buenas noticias. Las malas noticias es que hay que

darse cuenta que los años de abundancia por precios y márgenes del cobre ya

pasaron y por lo tanto, nuestra capacidad de gasto, en especial en el sector

público, son hoy mucho más limitadas. Dependerán en el futuro mucho más de

lo que ocurra en el resto de nuestra economía y mucho menos de lo que suceda

en el sector minero. El sueldo de Chile está entonces cada vez más

determinado otras fuentes de productividad y cada vez más alejado de las

fluctuaciones del precio.

http://www.economiaynegocios.cl/noticias/noticias.asp?id=164597del cobre.

Información

editMedio de publicación

Prensa EscritafaceTipo de contenido

ColumnastyleCategorías

Minería

Rodrigo Cerda

Doctor y Master en Economía, Universidad de Chicago. Ingeniero Comercial y Magíster en Macroeconomía UC.